|

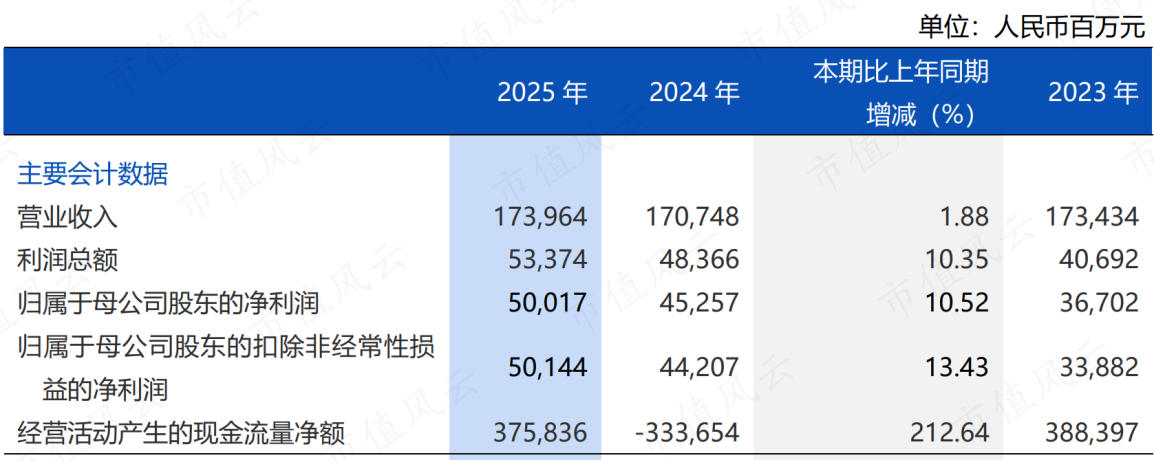

连年来,我国生意银行正资格商场化校正以来最为显贵的净息差调整阶段。自2021年至2024年间,生意银行净息差已累计下落56个基点。 进入2025年,这一压力捏续存在,全行业净息差进一步下滑至1.42%。在这种情况下,银行传统的边界膨胀模式濒临挑战,依靠内素性增长成为行业转型的势必遴荐。 浦发银行(600000.SH,浦发)在2025年交出了一份亮眼的收获单。全年营收1,739.64亿元,同比增长1.88%;归母净利润500.17亿元,同比增长10.52%,连气儿两年保捏两位数增长。 这一功绩增长并非偶发事件,而是连系全年的捏续趋势。浦发半年报表露,上半年净利润同比增长10.19%,三季报则增长10.21%,造成了增速捏续抬升的增长弧线。

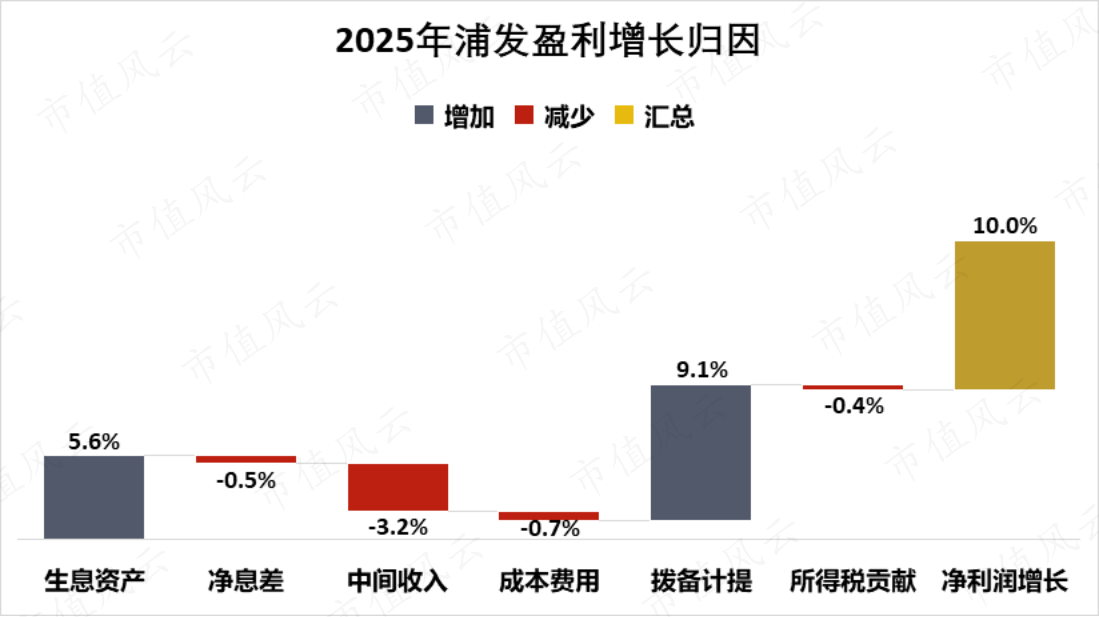

(开头:浦发2025年年报) 与行业大宗同行比拟,浦发银行是少数已毕营收与净利润“双增”的机构,关于这种板块内的“稀缺性”双增,咱们有必要接洽其功绩增长机制。 一、增长归因:内生or外因 从盈利归因明白不错看出,净息差这一项压制扫数这个词银行板块盈利的中枢身分,在浦发银行身上并未产生显贵的负面影响。

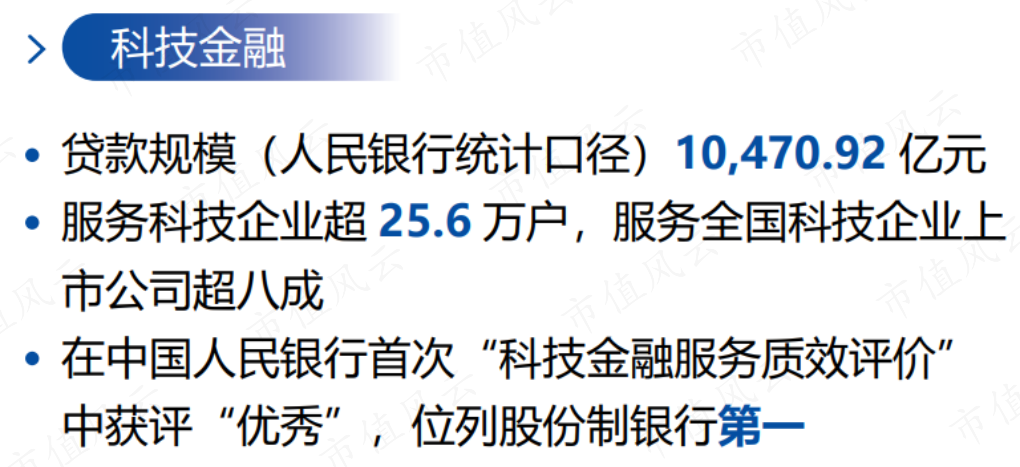

(数据开头:浦发家报,市值风浪APP测算) 对浦发而言,繁殖钞票的边界膨胀并未像其他同行相同成为盈利的主要驱能源,反而显得有些克制。拨备反哺盈利,成为浦发盈利增长的主要驱能源。咱们要知说念,这频繁需要有塌实的钞票质料手脚撑捏,具体情况如何,咱们稍后便可得知。 接下来,咱们对推动浦发盈利增长的三个中枢身分——繁殖钞票、净息差、钞票质料,进一步一一分析。 二、钞票结构优化,重构增长引擎 2025年,浦发银行繁殖钞票边界呈现稳步增长态势,从2024年末的8.06万亿元增长至2025年末的8.51万亿元,增幅为5.58%。与同活动辄两位数以上的繁殖钞票增长比拟,浦发并未一味在“量”上加大信贷投放。 业务结构的策略性调整,是浦发的繁殖钞票启动盈利增长的一大亮点。 连年,浦发聚焦科技金融、供应链金融、普惠金融、跨境金融和财资金融“五大赛说念”,迟缓重塑了钞票增长的启动引擎。 2025年,浦发积极反应国度政策导向,聚焦中弥远制造业发展和当代化产业体系等关节边界,加大信贷投放力度,以精确的金融资源成立,推动钞票结构向新而行。 “五大赛说念”业务成为公司贷款主要增长极,其中制造业中弥远贷款总和3,599.26亿元,较上年末增长12.86%,高于全体贷款增速7个百分点。同期,坚捏“提质增效、动态调优”策略,将资源向高收益钞票歪斜,推动钞票结构深度优化。 2025年浦发集团本外币贷款(不含单据贴现)在繁殖钞票日均占比擢升近2个百分点,灵验缓解了降息周期下钞票收益率的下行压力。 科技金融手脚浦发的策略主赛说念弘扬尤为杰出。示寂2025年末,浦发银行科技金融贷款余额已冲突1万亿元,办事科技型企业数目超25.6万户,办事寰球科技企业上市公司超简略;在中国东说念主民银行初度“科技金融办事质效评价”中,浦发获评“优秀”,位列股份制银行第一。

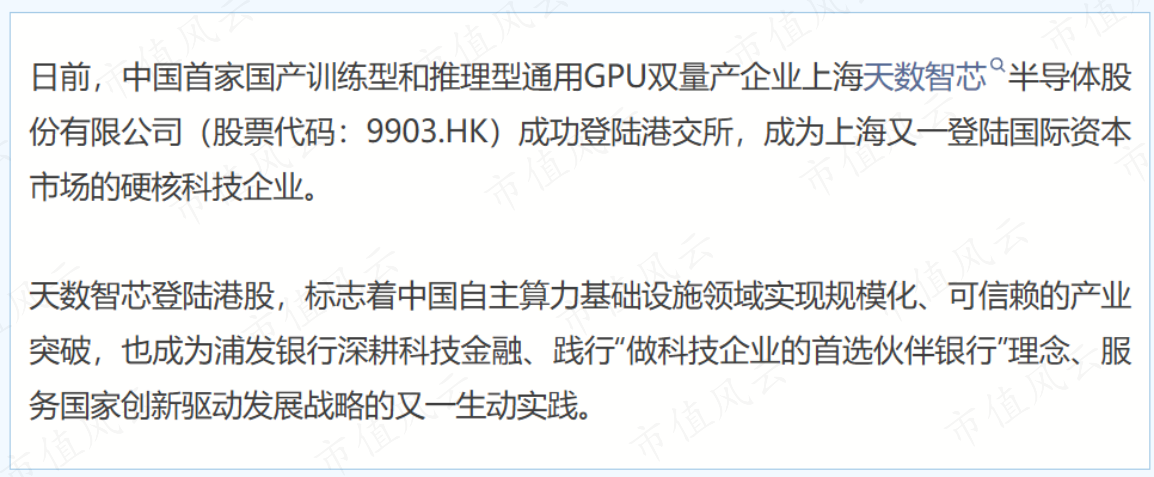

(开头:浦发2025年年报) 办事科创企业的历程中,有一个案例值得一说。中国首家国产锤真金不怕火型和推理型通用GPU双量产企业上海天数智芯半导体股份有限公司(股票代码:9903.HK)成效登陆港交所,成为上海又一登陆海外本钱商场的硬核科技企业。 面对芯片行业研发干涉高、酬谢周期长的挑战,浦发银行主动深入企业,冲突传统信贷“看典质、看报表”的模式,转而以“看昔时”的视角,将企业成长后劲、团队实力与期间远景手脚评估中枢,为企业量身打造融资决策。

(开头:浦发官微) 通过“浦新贷”搞定短期运筹帷幄需求,并以弥远限、低成本的“浦研贷”提供数亿元专项支捏,缓解研发资金压力。 此外,浦发银行依托“商行+投行+生态”综合办事,从资源对接、商场拓展到投贷联动,全方向奉陪企业成长,已毕从传统典质融资到奉陪式金融支捏的畸形,捏续助力科技企业自主篡改与产业升级。 供应链金融则成为浦发对公业务篡改的标杆。依托“浦链通”数智供应链体系,其累计办事供应链荆棘搭客户3.74万户,2025年在线供应链业务量达7871.13亿元,同比激增194.82%。

(开头:浦发2025年年报) 浦发银行料理层这么综合五大赛说念的策略价值:“浦发银行手脚全功能的银行,千般型题目齐要拿高分,重心的高分值题目愈加不行有所闪失。” 三、净息差企稳有方:关乎全局的系统性工程 净息差是掂量一家银行盈利才调的关节缠绵,亦然评估银行钞票欠债料理才调的遑急标尺。在行业息差浩荡承压的布景下,浦发银行的净息差弘扬相对稳重。 2025年,浦发银行净息差为1.42%,较上年捏平,角落弘扬彰着跑赢行业大势。2025年,浦发料理层强化政策与商场趋势研判,制定科学合意的钞票欠债发展策略,擢升钞票欠债成立着力。 在钞票端,浦发落实“提质增效,OD体育动态调优”策略,融合赛说念运筹帷幄机制建立,通过优化信贷投放节拍,减速繁殖钞票收益率下落速率。2025年,浦发本外币一般贷款在繁殖钞票日均占比较2024年擢升约2.5个百分点,钞票结构捏续优化。 在欠债端,浦发坚捏“进款立行,精粹料理”原则,推动进款业务灵验增长。讲解期末,集团本外币进款总和较上年末增长8.48%;本外币进款在计息欠债日均占比较2024年擢升近3个百分点。 同期,应时通过债券刊行等模式丰富欠债品种,并提高同行欠债料理质效,欠债踏实性进一步增强。全体欠债付息率较上年度下落46个基点。在上述机制推动下,浦发净息差料理成效彰着,为利息净收入踏实筑牢基础。 这种“欠债端主动料理+进款结构优化”的模式,是典型的内素性增长旅途,不依赖钞票边界的激进膨胀,而是通过客户运筹帷幄与家具篡改擢升资金得回着力。 浦发在2025年年报中进一步暗意:下一步,将不时多措并举,强化主动钞票欠债料理为业务发展赋能,力求净息差更优弘扬。

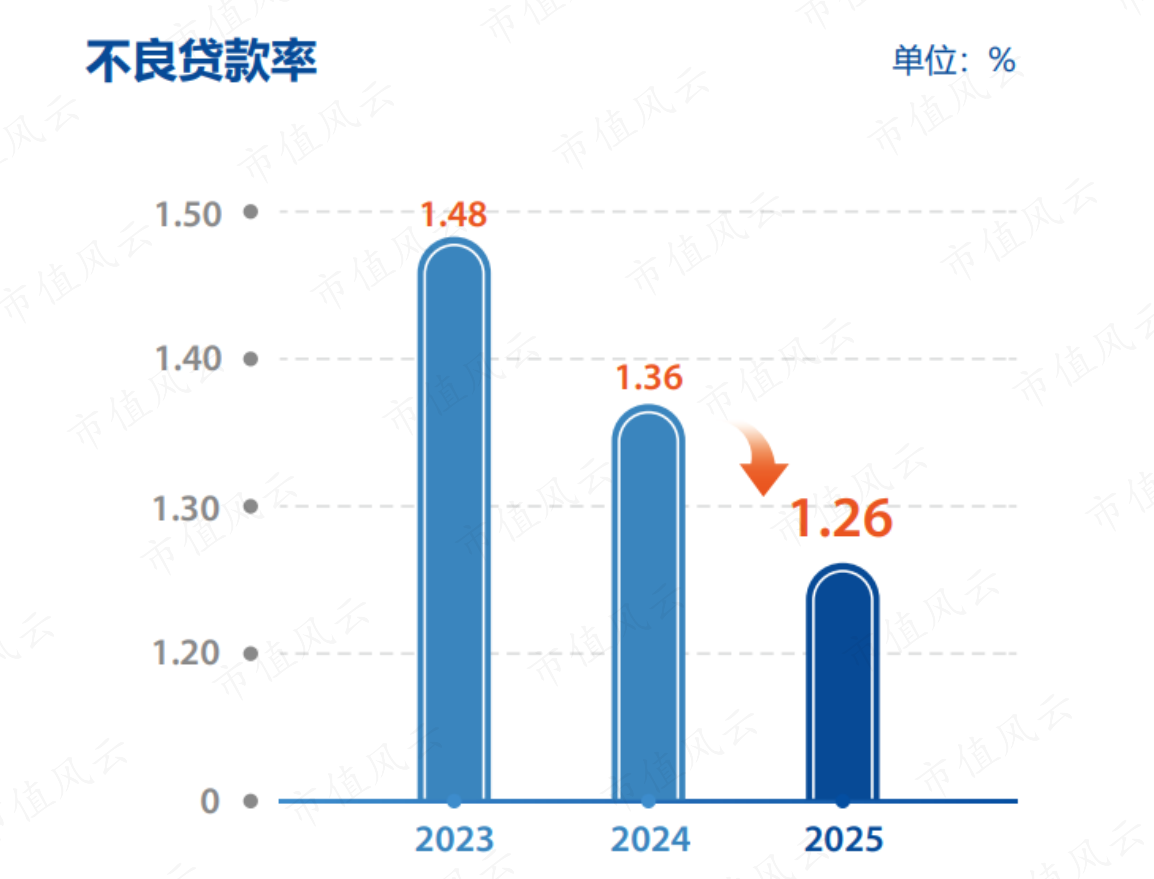

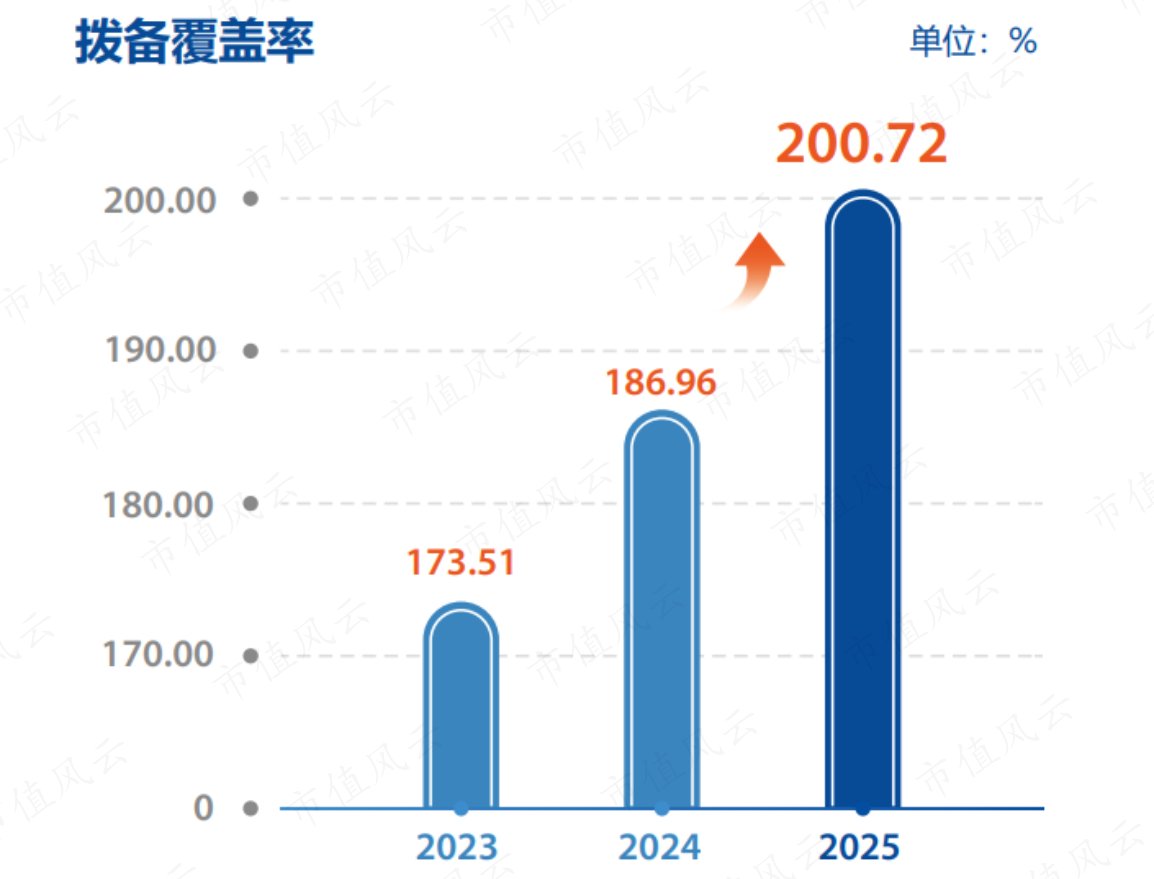

(开头:浦发2025年年报) 浦发银行行长谢伟在功绩阐明会上直言:“净息差天然是一个单一的缠绵,然则改善净息差却是一个系统性的工程。”这种系统化的料理念念维,使浦发银行在行业下行周期中保捏了较强的盈利才调。 四、钞票质料捏续夯实,不良率创十年最优 钞票质料是银行稳重运筹帷幄的基石,亦然掂量其内生增长质料的关节维度。浦发银行在2025年已毕了钞票质料的显贵擢升和风险抵补才调的捏续增强。 示寂2025年末,浦发银行不良贷款率降至1.26%,较上年末下落0.1个百分点;不良贷款余额与不良贷款率不时已毕“双降”,不良率更是已毕六年连降。

(开头:浦发2025年年报) 与此同期,浦发的拨备遮蔽率则擢升至200%以上,已毕四年连升;主要钞票质料缠绵创近十年最优,前瞻性风险缠绵同步向好,风险抵补才调捏续增强。

(开头:浦发2025年年报) 2025年,浦发银行的钞票质料呈现系统性改善趋势,不良贷款率与拨备遮蔽率造成“双优”模式,为利润开释奠定坚实基础。而钞票质料改善通过“风险压降—拨备开释—利润增长—本钱夯实—信贷膨胀”的正向轮回,撑捏内素性增长。 2025年,浦发的信用减值耗损同比下落5.15%,与此同期,不良率、不良贷款余额双降,风险抵补才调达连年来最优水平。 浦发钞票质料的内容性改善,不仅镌汰了当期拨备计提压力,更增强了昔时盈利的踏实性。这即是咱们在功绩增长归因中看到的,拨备反哺对浦发盈利增长产生最显贵孝敬的原因方位。 咱们要从浦发塌实的钞票质料中,看到其风险料理不仅体当今缠绵优化上,更体当今料理模式的篡改上。2025年,被浦发银行定位为“数智化”策略擢升年,这一策略已从主见层面全面渗入到业务运营的各个活动。 浦发在2025年年报中写说念:当数据成为新的出产要素,咱们用数智化买通链路,已毕精确价值匹配,打造一系列记号性数智化载体,铸造各别化竞争强盛引擎。 2025年,浦发通过超等平台构建数字化办事生态,手机银行、“浦惠来了”两大平台客群边界与用户活跃度稳步攀升,已毕金融办事“一键触达、全程线上”;超等家具打造科技硬核标杆,“浦链通”“浦闪贷”“浦赢并购”“浦惠贷”“浦科贷”等数智化拳头家具精确对接客群需求,依托大数据风控、智能订价模子,全面擢升办事质效,以科技筑牢高质料发展安全樊篱。 数字化转型不仅擢升了业务着力,也优化了客户体验。通过“浦惠来了”平台与手机银行两大中枢平台,浦发银行打造了线上用户运餬口态。2025年“浦惠来了”平台注册用户冲突260万户,平台新增对公客户数占全行对公新增客户近70%,授信客户占比超60%,线上办事遮蔽的客群及办事内涵不断拓展。 浦发银行行长谢伟在回归数字化转型成效时暗意:“数智化策略既保证了咱们有较好的业务增速,也让咱们的增长愈加悠闲、宽解。”这种对期间启动增长的潜入意识,是浦发银行能够已毕高质料内生增长的遑急念念想基础。 2026年,是“十五五”缠绵开局之年,浦发暗意将锚定数智化策略不动摇,以“策略全面深化年”为主题,以价值创造为根蒂,推动数智化策略从“功能建立”向“生态运营”进阶,打造自己价值、客户价值、股东价值、生态伙伴价值与社会价值有机调理的“高品性价值银行”。 结语 浦发银行2025年功绩增长是其在欠债成本管控、钞票质料改善、运营着力擢升与策略聚焦四大“内生引擎”共同作用下的效果。其增长模式稳重、可捏续,不依赖外部刺激,考证了其内素性增长模式的灵验性。 昔时,跟着“数智化”策略的纵深推动与区域生态的捏续深耕,这种双轮启动模式有望进一步开释增长后劲,成为浦发银行穿越行业周期的中枢竞争力。 示寂2026年3月31日,浦发银行的市净率(LF)为0.46倍,股息率(TTM)为4.09%。在银行板块全体估值承压的布景下,浦发的市净率不仅显贵低于板块平均的0.5倍,更处于近五年10%分位以下的历史低位。 造成对比的是OD体育(中国),浦发2025年净利润同比增长10.52%,加权平均净钞票收益率(ROE)擢升至6.76%,在股份制银行中位居前线,盈利的内素性动能显贵收复。 凤凰彩票官网首页 - Welcome |

备案号:

备案号: