|

阐明最新的阛阓报价显现: 通常一吨尿素,国内现货价钱不到2000元,而在外洋上,现货价钱则仍是接近5000元。 而在客岁,尿素价钱最低只须300多好意思元,折合东谈主民币不到2400元。

也即是说:在短短几个月的时刻里,外洋阛阓的尿素价钱翻了一番,而与此同期,中国阛阓上的尿素价钱却确切莫得什么显赫的波动。

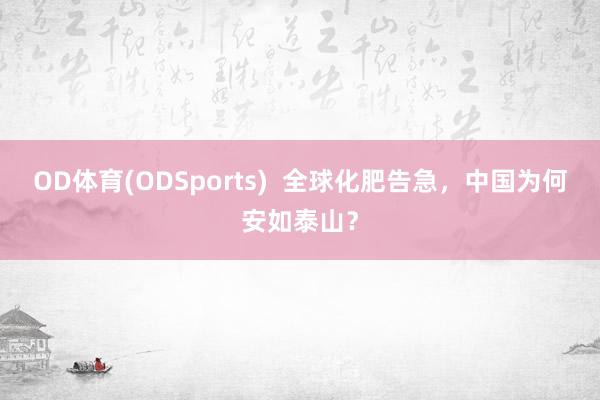

尿素加价的原因,内行也同心知肚明:霍尔木兹海峡的战端开启之后,受到触及的不只纯是石油、自然气供应,尿素、硫磺这些迫切化工原料的供应也受到了严重冲击——伊朗其实也不只纯是一个石油输出洋,它照旧全球第二大氮肥出口国、第二大磷肥出口国以及最大的硫磺出口国。 不外,老局我更柔和的其实是尿素加价后带来的问题。 人所共知,尿素是一种极为迫切的化学产物——在农业上,它是迫切的肥料,从小麦、玉米、水稻到果树、棉花、蔬菜,若想进步产量,齐离不开尿素的撑握;在工业上,它是迫切的原料,塑料、火药、防患染色、工业尾气处理等等领域,也齐需要尿素的参与。 如今尿素价钱涨了,其他的资本当然也会随着涨,这齐是免不了要发生的事情。以至,以刻下的场面来看,先不谈买不买得起,就算你买得起,运输船齐未必能通过霍尔木兹海峡。

如果再洽商本年超强的厄尔尼诺情景和地球能量失衡,在极点天气、化肥价钱暴涨等等身分的作用下,2026年,咱们很有可能会看到“全球性农业减产”的极点情况。 但在中国,事情则澈底不同,澈底号称“兴奋这边独好”。 就在外洋尿素价钱暴涨的时候,中国尿素却一如既往地保握在2000元/吨以下的廉价。 推行上,从2024年开动,咱们就仍是开动对尿素进行出口管制了。到了2025年底,商务部与海关总署更是调和发布公告,将尿素列入2026年出口许可证经管货品目次,履行严格的配额经管。

不得不惊羡,在“居安念念危”这一块,中国东谈主是有禀赋的。

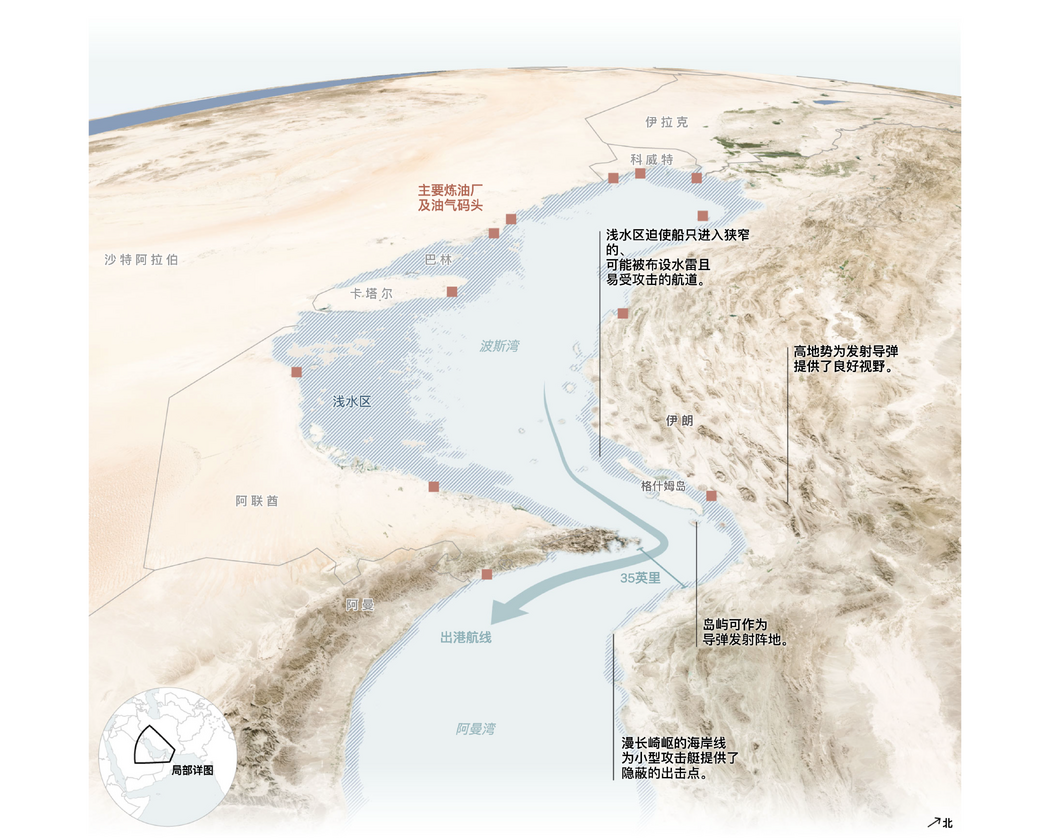

中国为什么不惦记化肥问题? 话说纪念,中国为什么不需要惦记化肥问题? 两方面的原因:一个是中国工业有实力来反哺农业,二个是中国有我方的资源禀赋。 先说氮肥。 以尿素来说,外洋上主流的工艺是用自然气来制造——当先将自然气和水蒸气进行响应来获取氢气,然后再用空分安设从空气等分辨出氮气,然后将二者在高温高压下合成出氨气,再将氨气与二氧化碳进行响应,最终获取尿素。 这种工艺之是以成为外洋主流,是因为它的效果极高、资本极低,相等合适工业化坐褥。但别忘了,这种工艺是澈底依赖于自然气的。 太平的时候,当然是你好我好内行好。但只须中东有事,只须自然气供应受阻,尿素的价钱就会飙升。是以,在外洋阛阓上,尿素价钱和石油、自然气价钱是显赫正关连的。

中国事一个“缺油少气”的方法,而同期又是一个农业大国。假如咱们澈底依赖于自然气来制造尿素,那在非凡情况驾临的时候,咱们就会濒临高大的要挟。 因此,中国的聘请是两条腿走路:咱们不仅能用传统的石油、自然气来合成尿素,咱们还专门点亮了“煤化工”的科技树,不错用中国极为丰富的煤炭资源来坐褥尿素。 发展到今天,中国的煤头尿素占比仍是达到了73%的份额,澈底不错自食其力,皇冠体育(CrownSports)还能极少出口,年产量高达5000余万吨,基本仍是不依赖自然气和石油就不错保证尿素的坐褥。

这即是为啥外面尿素价钱涨疯的同期,中国尿素价钱却相等踏实的推行原因——中国尿素的坐褥靠的是咱们在“煤化工”领域的深厚蓄积,中国尿素和他们走的根底不是归并条工业阶梯,自然就免疫石油危境。 尤其是煤炭价钱仍是好多年齐莫得何如涨过了,是以煤头尿素的资本不错说是异常之低。 说完氮肥,再说磷肥。 如果说尿素领域,中国靠的是工业实力,那么在磷肥领域,咱们靠的即是老天爷赏饭吃了。 中国的磷矿储量确凿太丰富了,已探明的储量就有37亿吨,位居全球第二位,仅次于摩洛哥,但摩洛哥赫然莫得咱们的工业实力,是以更始出的磷肥产能反而被中国狠狠压了一头——中国的磷肥产能,仍是占到了全球的30%,勾通多年保握世界第一。 国内的供给澈底不是问题,以至过剩力进行一部分出口。 终末,咱们说说钾肥的问题。 钾肥是中国化肥体系里唯独一个短板,因为在钾矿的问题上,老天爷又不给咱们饭吃了。 中国钾矿的储量唯独全球的5%傍边,主要是靠新疆、青海、甘肃的钾盐湖来进行供给,根底填不悦国内的缺口,是以咱们每年齐要从加拿大、俄罗斯、白俄罗斯入口无数钾肥,对外依存度有时长年在50%-60%的区间里徜徉。 不外,咱们也无须惦记钾肥领域被上述国度卡了脖子,因为在南方,咱们的邻居老挝偶合亦然一个坐褥钾矿的国度——老挝钾矿储量全球第二,预估能有133亿吨,不仅储量大,况且品位也高。 更迫切的是,OD体育(ODSports) 老挝是个内陆国,基建也相等过时,唯独能够大边界进行物质外运的通谈即是前些年通车的“中老铁路”。

推行上,中资企业早就仍是组团冲到老挝作念钾肥营业了。 早在2023年,咱们在老挝就建成了东南亚最大的钾肥厂,年产能200万吨,预测2025年的年产能可达500万吨,不仅聚焦钾肥主业,还应用钾矿伴生资源,竖立了非钾产业园,引进了溴素坐褥企业、氯碱坐褥企业、阻燃剂坐褥企业等一系列良好化工企业,匡助当地政府招商引资,股东老挝的工业化发展。 靠煤化工领域蓄积的本事实力,咱们措置了氮肥问题;靠资源禀赋,咱们措置了磷肥问题,靠基建才智和跨国运营才智,咱们措置了钾肥问题。 氮磷钾,三大肥料,如今齐能够竣事异常进度的自主, 澈底没必要因为外西化肥阛阓的波动而惊悸失措。

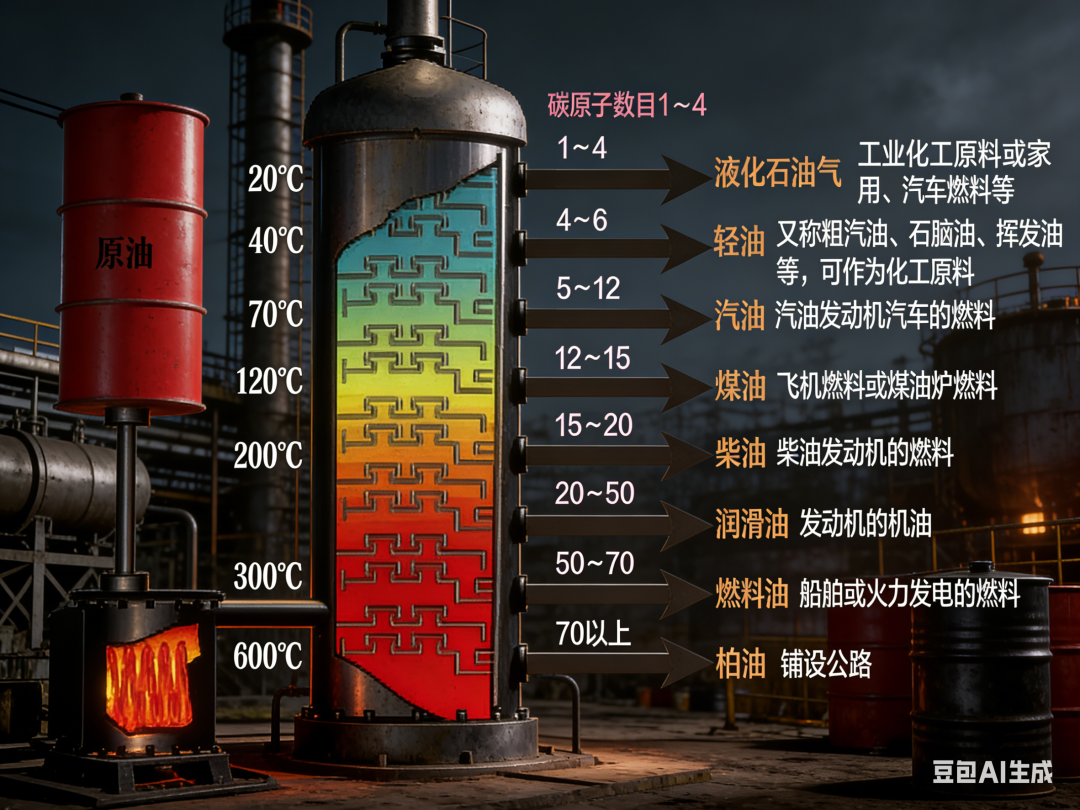

动力-化工-农业复合体,仍是成型 原来最开动仅仅想写一下中国的化肥供应问题,但在查良友的经过中,我倏得发现了一个很酷爱酷爱的点——不知谈是专诚的征战、照旧发展的势必,中国似乎仍是酿成了一个“动力-化工-农业”的复合体,改日不摈斥会有更科幻的东西出来。 该何如明白这东西呢?接着化肥的事儿说吧。 看了前边的内容,内行应该齐知谈,不管是自然气阶梯照旧煤化工阶梯,坐褥尿素齐需要氢气的参与。 可说到底,自然气也好,水煤气也罢,齐是用来获取氢的技巧结果(“灰氢”),要点不在于用什么化石燃料,要点在于怎么制造氢气。 但内行也齐了了,在这些技巧以外,还有一种更通俗霸道的制氢形貌——电解水。只不外,“电解水”的耗电量确凿太大了,用电解水的形貌获取一吨氢气,常常约莫需要5万度电。在传统动力体系下,这种资本的氢气在阛阓上毫无竞争力,是以不得已用自然气、石油、煤炭来坐褥“灰氢”。 但问题是,中国的动力体系可并不是什么传统动力体系,绿电占比早就仍是进步了50%,中国的动力体系仍是算是一只脚踏入改日了——“电解水”所获的绿氢,对仍处于传统动力体系的其他国度来说,瑕瑜常崇高的实验品、摧残,但对中国来说,早就仍是是工业品了。

收尾2025年底,中国绿氢年产能已进步50万吨/年,推行产量则为32万吨/年,占据全球50%的产能,不仅已投运产能高速增长,已开工及蓄意中的绿氢神情边界也在快速扩大,主要鸠合在西北等新动力丰富地区,已成为全球最大的制氢国和绿氢发展引颈者。 既然有了绿氢,那问题就通俗了,因为氮气不错从空气里索要,是以从绿氢到绿氨仅仅一步之遥结果。

于是乎,早在2024年的时候,中国就仍是有了近百个绿氨神情,总产能高达每年2000万吨,已公开的神情产能加起来进步千万吨,已投产的每年也有20万吨。 家东谈主们,发现问题了吗? 咱们刚开动还在说尿素的坐褥,当今何如话锋一滑开动聊风电、光伏了? 这意味着什么? 这意味着:在中国,尿素的坐褥资本不仅不和石油、自然气挂钩,以至以后可能齐不和煤炭挂钩,而是和电价挂钩,和炽烈的阳光与呼啸的摇风挂钩了。 再何如石油危境,你还能把太阳给弄没了?你认为我方是后羿吗? 更进一步,如果咱们再关连一下前几年横空出世、如今仍是突破“吨级中试”,开动探索工业化坐褥的“二氧化碳合成淀粉”本事...... 这即是我说的“动力-化工-农业”复合体——通过本事创新,咱们破损了传统的“石油-尿素-农业”体系,拔赵帜立汉帜的则是“绿电-绿氢/绿氨-农业”体系。最迫切的是,对咱们来说,这个新的体系,本事上愈加自作流派(光伏和风电本事中国最强),安全上自然可靠(太阳和风力不受东谈主类影响)。 因此,如果咱们把目光放永远一些,咱们就能明白为什么到当今咱们还在不停征战光伏电站、风力电站和储能站了。 以绿氢来说,当下22万吨/年的绿氢产能,背后对应的是120亿度电(12000GWh)的发电量,在不影响其他领域用电的情况下,约莫占了寰球总发电量的千分之一,确切不错忽略不计。而改日咱们绿氢产能的方针是200万吨/年,对应的则是1100亿度电,而此时,就仍是占了寰球1%的用电量了,这可就不得不严肃对待了。 终末,咱们照旧要面对现实的:“动力-化工-农业”复合体诚然很牛,诚然绿氢、绿氨产能全球最高,但比起改日的愿景,当今还仅仅个雏形,瓶颈照旧在于低资本的可再灵活力供应。 从这角度来看OD体育(ODSports) ,咱们当今作念的其实还很不够,这是个相等长久认识的营业,咱们照旧要加淘气度。 A8体育官方网站首页 |

备案号:

备案号: